Auteur: Marijke De Lange

Gepubliceerd op: 09-05-2019

(aanvulling 6 juli 2022)

Lokale besturen betalen hun ambtenarenpensioenen volledig zelf (in tegenstelling tot ambtenarenpensioenen van het personeel van de Vlaamse of de federale overheid en in tegenstelling tot de werknemerspensioenen). Elk jaar moet de rekening van de pensioenlasten en pensioeninkomsten sluitend zijn. De meeste besturen zijn voor de financiering van hun ambtenarenpensioenen aangesloten bij de Federale Pensioendienst. Het financieringssysteem is een omslagstelsel: de jaarlijkse pensioenlasten worden gefinancierd door een basispensioenbijdrage op de loonmassa van de statutaire personeelsleden in dienst. Wanneer de basispensioenbijdragen die elk bestuur betaalt op de loonmassa van zijn statutair personeel niet volstaat om de pensioenlasten te dekken, krijgt het bestuur een bijkomende factuur om het verschil op te leggen in de vorm van een responsabiliseringsbijdrage. Dat verschil werd tot nu toe niet volledig aangerekend maar slechts voor 50%.

Maandelijkse voorschotten op de responsabiliseringsbijdrage van het jaar X, verschuldigd en definitief afgerekend in het jaar X+1

Het bedrag van de responsabiliseringsbijdrage met betrekking tot het voorgaande jaar wordt in september aan de lokale besturen meegedeeld en moet tegen het eind van het jaar betaald worden. De responsabiliseringsbijdrage kan immers pas aangerekend worden in het jaar volgend op het jaar waarop het betrekking heeft - wanneer de rekeningen van de pensioenlasten en pensioenuitgaven van het betrokken jaar definitief zijn.

Maar deze werkwijze brengt onvermijdelijk liquiditeitsproblemen mee voor de uitbetaling van de pensioenen. Daarom rekent de Federale Pensioendienst sinds 2018 de responsabiliseringsbijdrage met betrekking tot het voorgaande jaar, die pas definitief verschuldigd is op het einde van het lopende jaar, aan in maandelijkse voorschotten, met een afrekening op het einde van het lopende jaar.

Concreet:

- De tien maandelijkse voorschotten op de responsabiliseringsbijdrage van 2017, verschuldigd en definitief afgerekend in 2018, werden berekend op 118% van responsabiliseringsbijdrage 2016 (dit was begin 2018 het laatst gekende jaar met definitieve cijfers, vandaar ook dat er geen 100% maar 118% aangerekend werd). Zie Mededeling Federale Pensioendienst 2018/02 van 2 mei 2018 – betaling van de responsabiliseringsbijdrage via maandelijkse termijnen met ingang van juni 2018.

- De tien maandelijkse voorschotten op de responsabiliseringsbijdrage van 2018, verschuldigd en definitief afgerekend in 2019, kwamen op één twaalfde van 108% van het bedrag van de responsabiliseringsbijdrage die het bestuur verschuldigd was voor het jaar 2017.

- De tien maandelijkse voorschotten op de responsabiliseringsbijdrage van 2019, verschuldigd en definitief afgerekend in 2020, kwamen op één twaalfde van 94,40% van het bedrag van de responsabiliseringsbijdrage die het bestuur verschuldigd was voor het jaar 2018.

- De tien maandelijkse termijnen op de responsabiliseringsbijdrage van 2020, verschuldigd en definitief afgerekend in 2021, werden bepaald op één twaalfde van 73,80% van het bedrag van de responsabiliseringsbijdrage die het bestuur verschuldigd was voor het jaar 2019.

- De tien maandelijkse termijnen op de responsabiliseringsbijdrage van 2021, verschuldigd en definitief afgerekend in 2022, werden bepaald op één twaalfde van 45,20% van het bedrag van de responsabiliseringsbijdrage die het bestuur verschuldigd was voor het jaar 2020.

- (Voor de volledigheid: in 2023 zal het de laatste keer zijn dat er nog maandelijkse termijnen moeten betaald worden; alle voorschotten zullen vanaf 2024 'verschoven' zjin naar de aanvullende maandelijkse voorschotten op de responsabiliseringsbijdrage, die vanaf 2024 verschuldigd zijn in het jaar waarop de responsabiliseringsbijdrage betrekking heeft (en afgerekend in het jaar X+1))

Aanvullende maandelijkse voorschotten op de responsabiliseringsbijdrage van het jaar X, verschuldigd in het jaar X en definitief afgerekend in het jaar X+1

Niet alleen moesten besturen die in 2018 een responsabiliseringsbijdrage voor 2017 verschuldigd waren, de responsabiliseringsbijdrage in maandelijkse voorschotten betalen (zie hierboven). De geresponsabiliseerde besturen moeten sinds 2019 bovendien bijkomende maandelijkse voorschotten op de responsabiliseringsbijdrage betalen, zodat de betalingen gedeeltelijk plaatsvinden in het jaar waarop de responsabiliseringsbijdrage betrekking heeft.

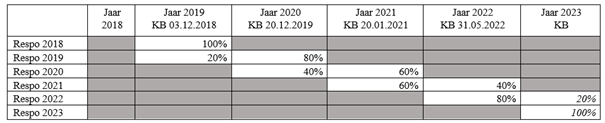

Het is de bedoeling om in een periode van enkele jaren de voorschottenregeling van de responsabiliseringsbijdrage vooruit te schuiven (telkens met 20% per jaar) zodat na afloop van de overgangsperiode de voorschotten zullen betaald worden in het jaar waarop de responsabiliseringsbijdrage betrekking heeft (met een eindafrekening in het jaar X + 1). Zie hiervoor het schematisch overzicht in de tabel hieronder. Aangezien de aanvullende maandelijkse termijnen op het jaar zelf slaan van het jaar waarop de responsabiliseringsbijdrage betrekking heeft, maar de definitieve cijfers voor dat jaar nog niet vaststaan, wordt vertrokken van de cijfers van het jaar X-1, rekening houdend met de verwachte toename van pensioenuitgaven in het jaar X+1.

Uiteraard volgt er een definitieve afrekening wanneer de effectief verschuldigde responsabiliseringsbijdrage vaststaat, dus eind 2019 voor de responsabiliseringsbijdrage van het jaar 2020, en eind 2020 voor de responsabiliseringsbijdrage van het jaar 2019 (enzoverder).

Concreet:

- De aanvullende voorschotten (in het jargon 'aanvullende termijnen' genoemd) op de responsabiliseringsbijdrage van het jaar 2019 en aangerekend in het jaar 2019 (maar definitief afgerekend in het jaar 2020) worden berekend op één twaalfde van 23,40% van het bedrag van de responsabiliseringsbijdrage verschuldigd voor het jaar 2017 (dit was eind 2018 het laatst gekende jaar met definitieve cijfers, vandaar ook dat er geen 20% maar 23,40% genomen wordt). Zie het koninklijk besluit van 3 december 2018 tot uitvoering van art. 21, par. 3, eerste lid en par. 4, van de wet 24 oktober 2011 tot vrijwaring van een duurzame financiering van de pensioenen van de vastbenoemde personeelsleden van de provinciale en plaatselijke overheidsdiensten en van de lokale politiezones, en tot wijz. van de wet 6 mei 2002 tot oprichting van het Fonds voor de pensioenen van de geïntegreerde politie en houdende bijzondere bepalingen inzake sociale zekerheid en houdende diverse wijzigingsbepalingen voor het jaar 2019, BS 5 december 2018. Inforum nr. 325567.

- De aanvullende voorschotten op de responsabiliseringsbijdrage van het jaar 2020 en aangerekend in het jaar 2020 (maar definitief afgerekend in het jaar 2021) worden berekend op één twaalfde van 53,60% van het bedrag van de responsabiliseringsbijdrage verschuldig voor het jaar 2018 (dit was eind 2019 het laatst gekende jaar met definitieve cijfers, vandaar ook dat er geen 40% maar 53,60% genomen wordt). Zie het koninklijk besluit van 20 december 2019 tot uitvoering van art. 21, par. 3, eerste lid en par. 4, van de wet van 24 oktober 2011 tot vrijwaring van een duurzame financiering van de pensioenen van de vastbenoemde personeelsleden van de provinciale en plaatselijke overheidsdiensten en van de lokale politiezones, en tot wijz. van de wet 6 mei 2002 tot oprichting van het Fonds voor de pensioenen van de geïntegreerde politie en houdende bijzondere bepalingen inzake sociale zekerheid en houdende diverse wijzigingsbepalingen voor het jaar 2020, BS 27 december 2019. Inforum nr. 325567.

- De aanvullende voorschotten op de responsabiliseringsbijdrage van het jaar 2021 en aangerekend in het jaar 2021 (maar definitief afgerekend in het jaar 2022) worden berekend op één twaalfde van 82,20% van het bedrag van de responsabiliseringsbijdrage verschuldig voor het jaar 2019 (dit was eind 2020 het laatst gekende jaar met definitieve cijfers, vandaar ook dat er geen 60% maar 82,20% genomen wordt). Zie het koninklijk besluit van 20 januari 2021 tot uitvoering, voor het jaar 2021, van artikel 21 §3, eerste lid, en §4 van de wet van 24 oktober 2011 tot vrijwaring van een duurzame financiering van de pensioenen van de vastbenoemde personeelsleden van de provinciale en plaatselijke overheidsdiensten en van de lokale politiezones, tot wijziging van de wet van 06.05.2002 tot oprichting van het fonds voor de pensioenen van de geïntegreerde politie en houdende bijzondere bepalingen inzake sociale zekerheid en houdende diverse wijzigingsbepalingen, BS 8 februari 2021 (zelfde inforumnr. als hierboven aangegeven).

- De aanvullende voorschotten op de responsabiliseringsbijdrage van het jaar 2022 en aangerekend in het jaar 2022 (maar definitief afgerekend in het jaar 2023) worden berekend op één twaalfde van 98,40% van het bedrag van de responsabiliseringsbijdrage verschuldig voor het jaar 2020 (dit was eind 2021 het laatst gekende jaar met definitieve cijfers, vandaar ook dat er geen 80% maar 98,40% genomen wordt). Zie het koninklijk besluit van 31 mei 2022 tot uitvoering, voor het jaar 2022, van art. 21 §3, eerste lid, en §4, van de wet 24.10.2011 tot vrijwaring van een duurzame financiering van de pensioenen van de vastbenoemde personeelsleden van de provinciale en plaatselijke overheidsdiensten en van de lokale politiezones, wijz. de wet 06.05.2002 tot oprichting van het fonds voor de pensioenen van de geïntegreerde politie en houdende bijzondere bepalingen inzake sociale zekerheid en houdende diverse wijzigingsbepalingen, BS 9 juni 2022 (zelfde inforumnr. als hierboven aangegeven).

Voor lokale besturen met een responsabiliseringsbijdrage gaat het om een bijkomende uitgave met een belangrijke impact. Dat betekent dat ruim een derde van de lokale besturen in Vlaanderen bovenop de maandelijkse voorschotten een vijfde tot een vierde aan aanvullende maandelijkse voorschotten zal moeten betalen.